Наказом Мінінфраструктури від 14.11.2024 р. № 1332:

- внесено зміни до Правил перевезень вантажів автомобільним транспортом в Україні, затверджених наказом Мінтранспорту від 14.10.1997 р. № 363;

- викладено у новій редакції товарно-транспортну накладну (ТТН) (додаток 7 до Правил).

Товарно-транспортна накладна – єдиний для всіх учасників транспортного процесу (крім фізичних осіб, які здійснюють перевезення вантажу за рахунок власних коштів та для власних потреб) документ, призначений для обліку товарно-матеріальних цінностей на шляху їх переміщення, розрахунків за перевезення вантажу та обліку виконаної роботи, що може використовуватися для списання товарно-матеріальних цінностей, оприбуткування, складського, оперативного та бухгалтерського обліку, який складається у паперовій та/або електронній формі та містить обов’язкові реквізити, передбачені Законом України “Про автомобільний транспорт” та цими Правилами.

У разі необхідності форма ТТН може бути доповнена іншими реквізитами, з урахуванням особливостей перевезень, зокрема умов та/або виду вантажу.

А у разі виробництва та/або введення в обіг сировини, отриманої в результаті забою сільськогосподарських тварин (парнокопитних та інших копитних), товарно-транспортна накладна має містити відомості про ідентифікацію тварин, що підтверджують зв’язок між тушами, напівтушами, четвертинами, відрубами та шматками м’яса і твариною або групою тварин, від яких їх було отримано.

При перевезенні харчових продуктів тваринного походження ТТН має містити відомості про умови їх зберігання (температурний режим).

Наказ № 1332 набирає чинності з дня його офіційного опублікування. 3 січня наказ офіційно опубліковано у виданні “Офіційний вісник України” від 03.01.2025 р.

1. Вантажовідправник виписує 3 екземпляри ТТН (п. 11.3 Правил № 363) та підписує їх у спеціальному полі на зворотній стороні бланку.

2. Водій приймає вантаж і також підписує усі 3 обов’язкові екземпляри ТТН (лицьова сторона бланку) (п. 11.4 Правил № 363). На цьому етапі може з’явитися ще й експедитор — тоді у обіг долучається додатковий (четвертий) екземпляр ТТН.

3. 1-й екземпляр ТТН залишається у відправника, а 2-й і 3-й – у водія і вони будуть у нього до доставки товару отримувачу. Їх він може показати поліції, якщо виникне потреба.

4. Відбувається приймання товару отримувачем, який підписує 2-й і 3-й екземпляри ТТН (зворотна сторона бланку). Собі він залишає 2-й екземпляр ТТН. Водію уже тут підписувати ТТН не потрібно (п. 11.5 Правил № 363).

5. Водій забирає 3-й екземпляр (уже з підписом отримувача) і потім передає його перевізнику, на якого працює (п. 11. 5 Правил № 363). Якщо є потреба, собі водій може зняти копію.

За порушення вимог щодо внесення відомостей до товарно-транспортної накладної передбачена адміністративна відповідальність вантажовідправника. Такі норми містить до Кодекс України про адміністративні правопорушення (КпАП).

Вантажовідправника можуть покарати штрафом за те, що він вніс:

- недостовірні відомості про масу або габарити вантажу до ТТН;

- відомості про масу або габарити вантажу до ТТН, які перевищують параметри, встановлені законодавством, за відсутності оформленого дозволу на проїзд автомобільними дорогами транспортних засобів, вагові або габаритні параметри яких перевищують нормативні (ст. 133-2 КпАП).

Однак вантажовідправник відповідає за внесення недостовірних відомостей про масу вантажу до ТТН лише у разі перевищення транспортним засобом, яким перевозять зазначений вантаж, вагових нормативних параметрів, визначених законодавством.

Перевізника, в свою чергу, можуть покарати штрафом за неправильно заповнену ТТН, оскільки неправильне заповнення або взагалі не заповнення обов’язкових реквізитів ТТН прирівнюється до її відсутності.

Застосовувати дані штрафи зобов’язана Держслужба України з безпеки на транспорті (Укртрансбезпека), яка діє на підставі Положення, затвердженого постановою КМУ від 11.02.2015 № 103.

Податківці, в свою чергу, мають дві позиції щодо ТТН:

- ТТН має бути обов’язково, оскільки без неї нема й господарської операції, тобто не було перевезення товарів, а тому сама операція – «безтоварна». Посилаючись на «єдиність» ТТН, податківці не визнають достатності інших документів: видаткових накладних, актів виконаних робіт, актів приймання-передачі тощо. Однак судова практика це заперечує – наявність або відсутність ТТН та недоліки у її оформленні не є підставою для висновків про «безтоварність» господарської операції з придбання або продажу ТМЦ, якщо є інші дані, що свідчать про рух активів або зміни у зобов’язаннях платника податків (рішення ВСУ від 02.03.2023 у справі № 804/644/16).

- ТТН недостатньо, бо ТТН не є документом, який містить інформацію для визначення об’єкта оподаткування ПДВ (лист ДПС від 29.03.2023 № 525/ЗПІ/99- 00-21-03-02-10). Для визначення об’єкта оподаткування ПДВ треба мати підтверджений факт здійснення господарської операції з постачання товарів (послуг). І такий факт підтверджують первинні документи, які складені за правилами бухгалтерського обліку (видаткова накладна, акт виконаних робіт, акт приймання передачі тощо)

Отже, відсутність ТТН загрожує невизнанням:

- витрат, пов’язаних з реалізацією (придбанням) товарів;

- витрат, пов’язаних з доставкою реалізованих (придбаних) товарів;

- податкового кредиту, пов’язаного з придбанням товарів (для платників ПДВ).

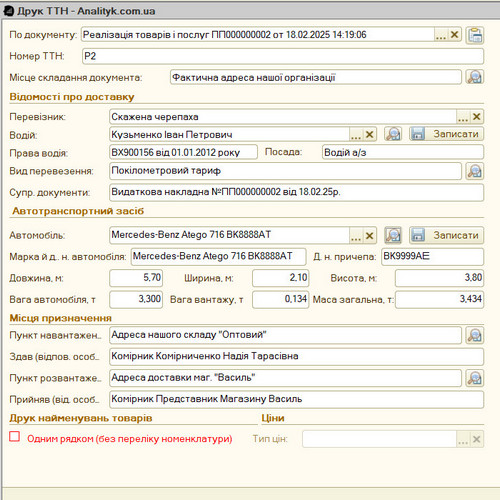

Законодавство визначає обов’язкові реквізити, що мають міститись у товарно-транспортній накладній, а саме:

- дату та місце складання;

- вантажовідправника;

- вантажоодержувача;

- автомобільного перевізника;

- відомості про транспортний засіб;

- пункти завантаження і розвантаження;

- місце складання;

- відомості про транспортний засіб, а саме довжина/висота/ширина та загальна маса ТЗ з вантажем;

- пункт навантаження/розвантаження.

За даними сайту Міністерства розвитку громад та територій України

ТТН повинна містити всі обов’язкові реквізити, передбачені Законом України «Про автомобільний транспорт» (стаття 48) та самою формою, наведеною у додатку 7 до Правил.

В той же час форма ТТН не є уніфікованою формою документа, тому формат її оформлення може відрізнятися від додатку 7.

За даними сайту Міністерства розвитку громад та територій України.

Пунктом 11.1 Правил передбачено, що основним документом на перевезення вантажів є товарно-транспортна накладна, яка містить всі обов’язкові реквізити, визначені Законом України «Про автомобільний транспорт», форму якої наведено в додатку 7 до цих Правил.

У разі необхідності форма товарно-транспортної накладної може бути доповнена іншими реквізитами, з урахуванням особливостей перевезень, зокрема умов та/або виду вантажу.

За даними сайту Міністерства розвитку громад та територій України.

Так.

Форма ТТН не є уніфікованою формою документа, тому формат її оформлення може відрізнятися від додатку 7 за наявності всіх обов’язкових реквізити, передбачених Законом України «Про автомобільний транспорт» (стаття 48) та самою формою.

За даними сайту Міністерства розвитку громад та територій України.

Всі.

Крім тих, які неможливо заповнити у зв’язку із специфікою вантажу.

(Наприклад: при перевезенні зерна – кількість місць або вид пакування заповнити немає можливості. Якщо перевозити автомобілі, то температурний режим та відомості про ідентифікацію тварин заповнювати непотрібно).

За даними сайту Міністерства розвитку громад та територій України.

Можна заповнювати, за умови, що всі обов’язкові реквізити заповнені.

За даними сайту Міністерства розвитку громад та територій України.

У тих випадках, коли в товарно-транспортній накладній немає можливості зазначити всі найменування вантажу, підготовленого для перевезення, до такої накладної Замовник додає документ довільної форми з обов’язковим зазначенням відомостей про вантаж.

Відповідно до статті 58-1 Господарського кодексу України та Закону України від 23 березня 2017 року № 1982-УІІІ «Про внесення змін до деяких законодавчих актів України щодо використання печаток юридичними особами та фізичними особами – підприємцями»:

- Суб’єкт господарювання має право використовувати у своїй діяльності печатки. Використання суб’єктом господарювання печатки не є обов’язковим.

- Наявність або відсутність відбитка печатки суб’єкта господарювання на документі не створює юридичних наслідків.

Ні.

Графи заповнюються у разі наявності такої інформації.

Текстовий опис полів можна не відображати у повному обсязі, оскільки текстовий опис це інформаційні данні щоб розуміти, які данні потрібно зазначити для цього обов’язкового реквізиту.

За даними сайту Міністерства розвитку громад та територій України

Форма ТТН передбачає поля «Пункт навантаження» та «Пункт розвантаження» текстовий опис яких зазначає «місцезнаходження».

За даними сайту Міністерства розвитку громад та територій України.

В ТТН заповнення для фізичної особи передбачено (прізвище (за наявності), власне ім’я та по батькові (за наявності), унікальний номер запису в Єдиному державному демографічному реєстрі (за наявності).

За даними сайту Міністерства розвитку громад та територій України.

Пунктом 11.1 Правил передбачено, що основним документом на перевезення вантажів є товарно-транспортна накладна, яка містить всі обов’язкові реквізити, визначені Законом України «Про автомобільний транспорт», форму якої наведено в додатку 7 до цих Правил.

У разі необхідності форма товарно- транспортної накладної може бути доповнена іншими реквізитами, з урахуванням особливостей перевезень, зокрема умов та/або виду вантажу (в тому числі «Замовник»).

За даними сайту Міністерства розвитку громад та територій України.

Згідно ДСТУ 4163:2020 місце складення документа має відповідати найменуванню населеного пункту відповідно до Кодифікатора адміністративно- територіальних одиниць та територій територіальних громад.

(Наприклад: с-ще Гостомель, Гостомельської ТГ, Київської обл.).

Необхідно прописувати повну назву підприємства згідно з Єдиним державним реєстром юридичних осіб, фізичних осіб-підприємців та громадських формувань, повністю прізвище, ім’я та по батькові.

Складається Акт про переадресацію вантажу, в якому уточняється місце вивантаження. Акт додається до ТТН. Вся основна інформація наведена у ТТН.

Зазначаємо інформацію про фактичного Автомобільного перевізника, за потреби доповнюємо реквізитом Експедитор.

Пункт 11.1 Правил.

У разі необхідності форма ТТН може бути доповнена іншими реквізитами, з урахуванням особливостей перевезень, зокрема умов та/або виду вантажу.

Унікальний номер запису в Єдиному державному демографічному реєстрі вказується у разі наявності.

За даними сайту Міністерства розвитку громад та територій України.

Так.

За даними сайту Міністерства розвитку громад та територій України.

Ст. 48 ЗУ «Про автомобільний транспорт» передбачено внесення до ТТН загальної ваги ТЗ, у тому числі з вантажем, та маси брутто.

Ст. 5 ЗУ «Про метрологію та метрологічну діяльність» визначено, що в Україні застосовуються одиниці вимірювання Міжнародної системи одиниць (SI), прийнятої Генеральною конференцією з мір та ваг і рекомендованої Міжнародною організацією законодавчої метрології.

Визначення основних одиниць SI, а також їх позначення та правила застосування одиниць вимірювання і правила написання назв та позначень одиниць вимірювання і символів величин затверджено наказом Мінекономрозвитку України від 4 серпня 2015 року № 914.

Відповідно до наказу № 914 назва величини «вага» вимірюється в «ньютонах», а «маса» у «кілограмах».

Таким чином, з метою врахування норм обох законів в ТТН використовується «вага/маса».

По суті у відомостях про транспортний засіб «загальна вага/маса з вантажем та маса брутто, т» вказується:

- маса ТЗ (з техпаспорту) + маса вантажу (з тарою у разі наявності)

- або маса за результатами зважування.

За даними сайту Міністерства розвитку громад та територій України.

Потрібно брати з техпаспорту інформацію про масу тягача + маса напівпричепа + маса вантажу.

За даними сайту Міністерства розвитку громад та територій України.

Окремо по кожній ТТН (е-ТТН) з урахуванням вимог пункту 22.5 Правил дорожнього руху.

У кожній ТТН має бути прописана одна цифра (вага ТЗ з свідоцтва про реєстрацію ТЗ (без навантаження) + маса брутто вантажу по цій ТТН).

За даними сайту Міністерства розвитку громад та територій України.

Попередня версія ТТН взагалі не передбачала реквізитів «Відомості про транспортний засіб».

Разом з тим, пунктом 11.1 Правил передбачено, що основним документом на перевезення вантажів е товарно- транспортна накладна, яка містить всі обов’язкові реквізити, визначені Законом України «Про автомобільний транспорт», форму якої наведено в додатку 7 до цих Правил.

У разі необхідності форма товарно- транспортної накладної може бути доповнена іншими реквізитами, з урахуванням особливостей перевезень, зокрема умов та/або виду вантажу.

За даними сайту Міністерства розвитку громад та територій України.

Довжина сплюсована, висота та ширина – максимальна.

За даними сайту Міністерства розвитку громад та територій України.

Окремо ні.

За даними сайту Міністерства розвитку громад та територій України.

Пункт 6.10 Правил передбачено, що при зважуванні автопоїздів необхідно весь автопоїзд становити на ваги. Якщо розміри платформи не дозволяють установити весь автопоїзд, то автомобіль і причіп зважують окремо, при цьому треба прослідкувати за тим, щоб дишло автопричепа не торкалося землі.

За даними сайту Міністерства розвитку громад та територій України.

Потрібно вказувати загальні параметри автопоїзду.

За даними сайту Міністерства розвитку громад та територій України.

Так, відповідають.

За даними сайту Міністерства розвитку громад та територій України.

Так.

За даними сайту Міністерства розвитку громад та територій України.

Ці відомості заповнюються тільки у разі перевезення відповідної продукції. Якщо ні, колонки зберігаються, та в них проставляються прочерки або не заповнюються взагалі.

За даними сайту Міністерства розвитку громад та територій України.

Дозволяється за наявності в ТТН посилання на видаткову накладну в реквізиті супровідні документи на вантаж.

За даними сайту Міністерства розвитку громад та територій України.

Зазначається загальна назва товару та відсилка на видаткову накладну.

За даними сайту Міністерства розвитку громад та територій України.

Ні.

ТТН повинна містити всі реквізити, передбачені Законом України «Про автомобільний транспорт» (стаття 48) та самою формою, наведеною у додатку 7 до Правил.

За даними сайту Міністерства розвитку громад та територій України.

Просто не заповнюєте відповідні поля.

За даними сайту Міністерства розвитку громад та територій України.

Наприклад:

- Триста кілограм.

- Вісім тон триста кілограм.

- Вісімнадцять (якщо без кілограмів).

За даними сайту Міністерства розвитку громад та територій України.

Регулювання з цього питання не змінювалось.

У разі неможливості заповнення якоїсь інформації у «Відомостях про вантаж» через специфіку вантажу, така інформація може на вноситись.

Правила перевезення вантажів на піддонах та у пакетах наведено у главі 18 Правил.

Зміни щодо регулювання цього питання не вносились.

Відповідно до наказу Мінекономіки від 04.08.2015 № 914 дозволена позасистемна одиниця фізичної величини “масса” кратна та частинна від одиниць SI це тонна. Співвідношення з одиницею SI 1т = 1000 кг

Тобто 200 кг це 0,2 т і т. д.

Маса брутто це маса вантажу з тарою. Тара відповідно до Правил це основний елемент упаковки, що являє собою виріб для розміщення продукції.

У кожній ТТН має бути прописана одна цифра (вага ТЗ з свідоцтва про реєстрацію ТЗ (без навантаження) + маса брутто вантажу по цій ТТН).

Відповідно до абзацу другого частини сьомої статті 37 Закону України «Про основні принципи та вимоги до безпечності та якості харчових продуктів» (далі – Закон № 771) у разі виробництва та/або введення в обіг сировини, отриманої в результаті забою сільськогосподарських тварин (парнокопитних та інших копитних), товарно-транспортна накладна має містити відомості про ідентифікацію тварин, що підтверджують зв’язок між тушами, напівтушами, четвертинами, відрубами та шматками м’яса і твариною або групою тварин, від яких їх було отримано.

Відповідно, оператор ринку який вводить в обіг вказану сировину повинен забезпечити в накладній наявність відомостей про ідентифікацію тварин.

В подальшому простежуваність повинна бути забезпечена на всіх стадіях виробництва.

У колонці «температурний режим транспортування» зазначається температура, при якій повинен зберігатися (транспортуватися) харчовий продукт відповідно до умов визначених оператором ринку. Форма ТТН не передбачає фіксації даних логера. Записи контролю температури вносяться у Лист контрольних перевірок температури у кузові авторефрижератора.

Відповідно до частини першої статті 22 Закону № 771 простежуваність харчових продуктів, тварин, призначених для виробництва харчових продуктів, або речовин, що призначені для включення або очікується, що вони будуть включені до харчових продуктів, повинна бути забезпечена операторами ринку на всіх стадіях їх виробництва та обігу.

Відповідно для забезпечення подальшої простежуваності інформація повинна братися із інформації яку надав оператор ринку, який ввів в обіг відповідну продукцію.

Температура зазначається на підставі інформації щодо умов зберігання харчового продукту визначеної у маркуванні, інших супровідних документах та матеріалах або в інший спосіб (у доступній наочній формі), встановлений для окремих видів продукції або в окремих сферах обслуговування, у тому числі з використанням сучасних засобів дистанційного зв’язку або усних повідомлень.

Наказом Міністерства розвитку економіки, торгівлі та сільського господарства України від 01.04.2021 № 679 затверджено Порядок і спеціальні вимог до маркування харчових продуктів, для яких обов’язковим є зазначення країни походження або місця походження, зареєстрований в Міністерстві юстиції України 06 травня 2021 р. за № 601/36223 (далі – Порядок), та Перелік харчових продуктів, для яких обов’язковим є зазначення країни походження або місця походження, зареєстрований в Міністерстві юстиції України 06 травня 2021 р. за № 602/36224 (далі – Перелік) (введені в дію 18.05.2024).

Відповідно до пункту 1 розділу II Порядку оператор ринку харчових продуктів, що здійснює діяльність, пов’язану з виробництвом та/або реалізацією харчових продуктів, зазначених у підпунктах 1-6 пункту 1 розділу І цього Порядку, зобов’язаний запровадити та використовувати систему ідентифікації і комплексну систему реєстрації.

Згідно з пунктом 2 розділу II Порядку система ідентифікації та комплексна система реєстрації має забезпечити:

- зв’язок між тушами, напівтушами, четвертинами, відрубами та шматками м’яса і твариною або групою тварин, від яких їх було отримано, на всіх етапах виробництва та реалізації харчових продуктів, зазначених у підпунктах 1-6 пункту 1 розділу І цього Порядку. На етапі забою встановлення цього зв’язку є обов’язком оператора потужності, що є бійнею;

- передавання інформації про країну походження або місце походження на всіх етапах виробництва та реалізації харчових продуктів, зазначених у підпунктах 1-6 пункту 1 розділу І цього Порядку.

Якщо транспорт використовується для перевезення зерна призначеного для харчування людини такий транспорт повинен бути зареєстрований відповідно до статті 25 ЗУ № 771.

За даними сайту Міністерства розвитку громад та територій України

Ні. Можна попасти на те, що ДПС поставить під сумнів реальність операції через невідповідність обсягу перевезеного вантажу та вантажопідйомності використаного автомобіля.

Наприклад, якщо було зроблено 3 ходки по 4 т, то перевезено 12 т вантажу. У разі вантажопідйомності авто 4 т постане питання, як за одну «документальну» ходку за ТТН перевезли

12 т?

Ні. Правила № 363 ніяких винятків не містять. Крім того, такої думки притримується Мінінфраструктури у листі від 28.08.2014 №5615/25/10-14. Отже, примірників ТТН завжди не менше 3-х. Якщо треба спростити документообіг, слід використати е-ТТН.

Так. Правила № 363 стосуються всього автотранспорту, а не тільки вантажного і виключень для легкового транспорту не містять.

Ні. Правила № 363 не стосуються пошти. Необхідно перевірити наявність кур’єрської служби в Реєстрі операторів поштового зв’язку (знайти його можна на сайті профільної нацкомісії). Крім того, поштовими можуть вважатися тільки відправлення до 30 кг (п. 14 Правил надання послуг поштового зв’язку, що затверджені постановою КМУ від 05.03.2009 № 270).

Так. Це питання не врегульовано, але краще, щоб збігалися.

По-перше, тоді не буде питань у податківців: дата податкової накладної має збігатися з датою видаткової накладної (якщо перша подія — відвантаження).

По-друге, податкова розглядає як відвантаження (першу подію) дату початку фізичного руху товару до отримувача, тобто дату відвантаження. І саме цю дату треба ставити в податковій накладній (якщо перша подія — відвантаження).

По-третє, якщо дата передачі товару від перевізника до отримувача відрізняється від дати відвантаження, то краще тоді факт передачі товару отримувачу оформити іншим документом, ніж накладна, наприклад, актом приймання-передачі товару, складеному у довільній формі.